Xin chào các bạn,

Tiếp theo các bài viết chia sẻ kinh nghiệm thực tế khi triển khai, đặc biệt về module Inventory, và module Accounting, bài viết này sẽ bàn về Lợi ích và bất cập khi sử dụng phương pháp bình quân gia quyền sau mỗi lần nhập của Odoo.

Các phương pháp tính giá vốn phổ biến

Có hai phương pháp tính giá vốn phổ biến như sau:

Phương pháp bình quân gia quyền (bình quân cuối kỳ, hoặc bình quân sau mỗi lần nhập)

Phương pháp thực tế đích danh theo lô, serial number

Tham khảo tại https://ftmsglobal.edu.vn/tinh-gia-hang-hoa-xuat-kho/

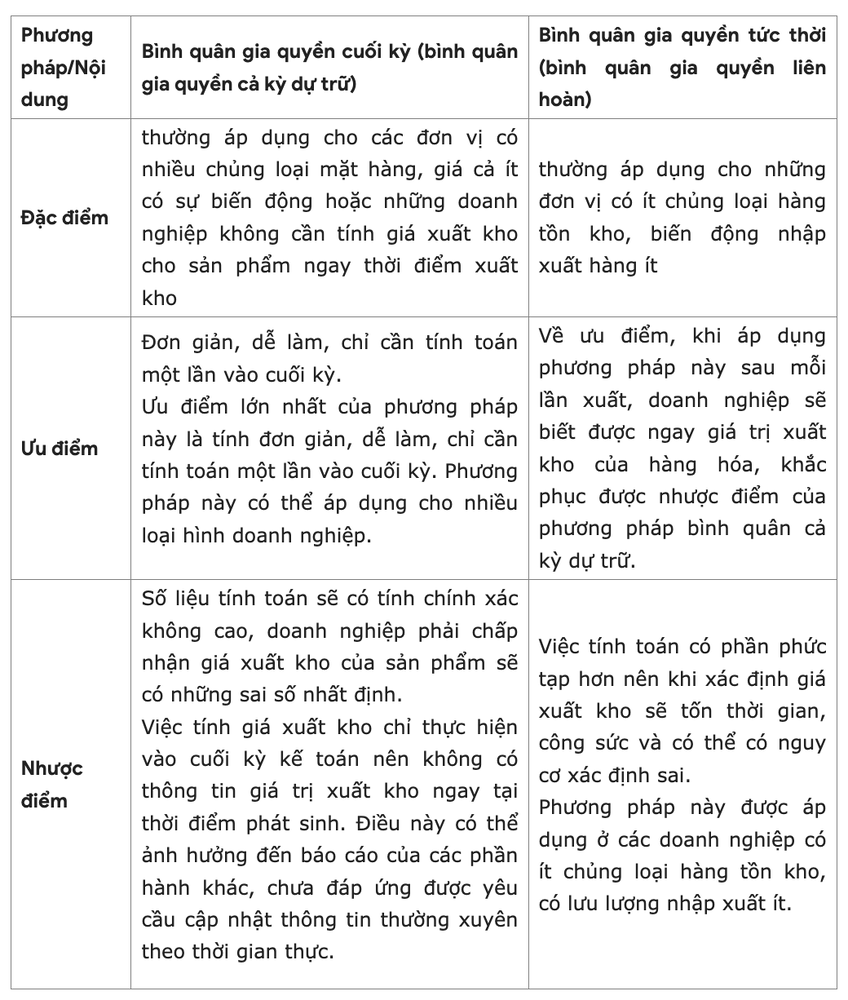

Khi nào nên dùng bình quân gia quyền cuối kỳ, khi nào nên dùng bình quân sau mỗi lần nhập?

Tham khảo https://amis.misa.vn/47711/phuong-phap-binh-quan-gia-quyen/

Các phương pháp tính giá Odoo hỗ trợ

Giá vốn tiêu chuẩn (Standard Price)

Giá vốn bình quân sau mỗi lần nhập (Average Cost)

Giá vốn đích danh theo lô, serial number xuất kho (First in First Out)

Các yếu tố cần biết khi sử dụng Giá vốn bình quân sau mỗi lần nhập của Odoo

Odoo thiết kế luồng đi của dữ liệu theo chiều xuôi. Ví dụ như luồng đi của dữ liệu như ví dụ sau:

1) Mua hàng hoá giá 10 cái x 30,000 VND. Bút toán nhập kho như sau:

Nợ TK kho: 300,000

Có TK trung gian nhận nhập: 300,000

Giá trung bình lúc này là: 30,000 VND

2) Xuất kho hàng bán 2 cái. Bút toán xuất kho như sau:

Nợ TK trung gian xuất kho: 60,000

Có TK kho: 60,000

Giá xuất kho lúc này là: 30,000 VND

3) Nhận hoá đơn nhà cung cấp, giá mua là 32,000 VND. Giá trị chênh lệch so với lúc nhập kho: (32,000 - 30,000) * 8 = 20,000. Bút toán chênh lệch khi nhận hoá đơn:

Nợ TK kho: 16,000

Có Tk trung gian nhận nhập: 16,000

Giá trung bình lúc này là: 32,000

4) Xuất kho hàng bán tiếp 1 cái. Giá xuất kho sẽ là 32,000.

5) Nhập hoá đơn chi phí mua hàng là 50,000 VND và phân bổ cho đợt nhập kho ở bước 1. Giá trung bình lúc này là: 37,000

6) Xuất kho hàng bán tiếp 1 tiếp. Giá xuất kho sẽ là 37,000 VND.

Từ ví dụ trên, dễ thấy rằng từ bước 1, giá trung bình nên là 37,000 VND, và các nghiệp vụ xuất kho tiếp theo nên là 37,000 VND. Nhưng vì lý do khách quan, cũng như chủ quan, nên dữ liệu kế tiếp cứ nối tiếp với giá trị không đúng:

Phát hiện giá mua sai khi đã nhận hoá đơn

Hoá đơn mua vào giá lệch so với giá chốt ở Đơn mua hàng

Nhập kho hàng mua không đúng thực tế (nhập trễ vài ngày)

Hoá đơn chi phí mua hàng về cuối tháng, hoặc tháng sau.

Đặc biệt ở ngành bán lẻ, cho phép bán âm, miễn có hàng ở quầy kệ, sau đó mới nhập Đơn mua hàng bổ sung.

Cho nên, nếu doanh nghiệp chọn phương pháp bình quân gia quyền sau mỗi lần nhập, thì nhà triển khai nên viết thêm module để hoàn thiện phương pháp này. Sau đây là các gợi ý:

Cho phép chọn ngày thực tế khi hoàn thành phiếu kho, thay vì lấy theo thời điểm hoàn thành phiếu kho

Cho phép mở lại phiếu kho để điều chỉnh: ví dụ số lượng, ngày hoàn thành phiếu kho, với điều kiện kỳ kế toán đang mở

Cho phép chạy lại bình quân gia quyền trong 1 tháng cho đến khi kế toán chốt kỳ kế toán để đảm bảo số liệu bút toán kho chính xác với giao dịch thực tế.

Hy vọng bài viết bổ sung thêm góc nhìn khi doanh nghiệp của bạn đang ứng dụng phương pháp này vào quy trình tính giá vốn hàng hoá.